(令和5年4月1日以降取得向け)先端設備等に係る固定資産税の特例措置について

本ページは令和5年4月1日以降に取得した先端設備に関するページです。

令和5年3月31日までに取得した先端設備については、下記リンクをご覧ください。

【重要】税制改正による制度の変更について

令和5年度税制改正により、令和5年4月1日以降に取得した先端設備については同年3月31日までに取得した先端設備と比べ、特例割合や要件が大幅に変更されました。

主な変更点については以下の通りです。

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 特例割合 | 一律ゼロ | 原則2分の1 |

| 優遇措置 | なし (特例割合、特例適用期間は一律) |

賃上げ方針の表明を行った場合は特例割合や特例適用期間がより有利に。 |

| 対象設備 | 構築物、事業用家屋も対象 | 構築物、事業用家屋は対象外 |

| 設備の要件 | (1)生産性向上に関する要件 (2)販売開始時期の要件 |

投資利益率に関する要件 |

| 提出書類の一部 | 「工業会」が発行する「仕様等証明書」を添付 | 「認定経営革新等支援機関」から発行される「投資計画に関する確認書」を添付 |

変更点の詳細は添付ファイルをご覧ください。

-

令和5年度税制改正に伴う変更内容

(PDF 218KB)

(PDF 218KB)

概要

中小企業者等の方が、当市の認定を受けた先端設備等導入計画に基づき一定の設備等を新たに取得した場合、その設備等について特例が適用され固定資産税の課税標準額が軽減されます。

先端設備等導入計画の認定を受けるためには

先端設備等導入計画の認定は産業政策課で行っています。認定の申請方法等については、産業政策課の下記ページをご確認ください。

特例措置の内容

以下の要件を満たした場合、本特例措置を受けることができます。

対象者

資本金1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)。

対象となる資産

令和5年4月1日以降に先端設備等導入計画の認定を受けた後、その計画に基づき取得した機械及び装置等で、次の要件を満たすもの

| 資産の種類 | 取得価格 | 取得期間 |

|---|---|---|

| 機械及び装置 | 160万円以上 | 令和5年4月1日~令和7年3月31日 |

| 測定・検査工具 | 30万円以上 | 令和5年4月1日~令和7年3月31日 |

| 器具及び備品 | 30万円以上 | 令和5年4月1日~令和7年3月31日 |

| 建物付属設備 | 60万円以上 | 令和5年4月1日~令和7年3月31日 |

- 投資利益率が年平均5%以上の投資計画に記載された設備

- 中古資産でない

軽減内容

賃上げ方針の表明を行っていない場合と行った場合で異なります。

賃上げ方針の表明を行った場合は、より有利な特例割合等が適用されます。

また、賃上げ方針の表明を行った場合は取得時期により、特例適用期間が異なります。

| 賃上げ方針の表明 | 設備の取得時期 | 特例適用期間 | 特例割合 |

|---|---|---|---|

| 無し | 令和5年4月1日~令和7年3月31日 | 3年間 | 2分の1 |

| 有り | 令和5年4月1日~令和6年3月31日 | 5年間 | 3分の1 |

| 有り | 令和6年4月1日~令和7年3月31日 | 4年間 | 3分の1 |

※賃上げ方針を先端設備等導入計画に記載できるのは、計画の新規申請時のみです。新規申請時に賃上げ方針を計画に記載せず、後から変更申請で賃上げ方針を計画に記載することはできませんので、ご注意ください。

特例措置の申請

特例措置を受けるためには、申請が必要です。先端設備等導入計画を産業政策課に提出して認定書の交付を受けた後、償却資産申告書とともに「固定資産税特例適用申請書」と下記の書類を提出してください。

申告者が中小企業者である場合とリース会社である場合とで、必要となる書類が違いますのでご注意ください。

-

固定資産税特例適用申請書(償却資産用)

(PDF 33KB)

中小企業者が申告する場合

- 先端設備等導入計画に係る認定申請書の写し

- 先端設備等導入計画の認定書の写し

- 先端設備等に係る投資計画に関する確認書の写し(認定経営革新等支援機関が発行)

<賃上げ方針の表明を行った場合は下記の書類もご提出ください。>

- 賃上げ方針を表明したことを証する書類の写し

リース会社が申告する場合

- 先端設備等導入計画に係る認定申請書の写し

- 先端設備等導入計画の認定書の写し

- 先端設備等に係る投資計画に関する確認書の写し(認定経営革新等支援機関が発行)

- リース契約書の写し

- リース事業協会が確認した軽減額計算書の写し

<賃上げ方針の表明を行った場合は下記の書類もご提出ください。>

- 賃上げ方針を表明したことを証する書類の写し

根拠法令

地方税法附則第15条第45項

注意事項

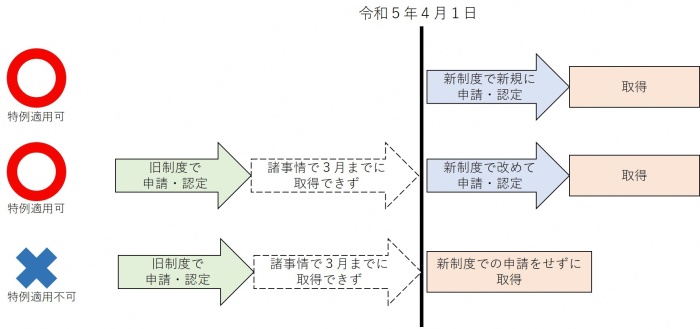

- 先端設備等については、先端設備等導入計画の認定後に取得することが必須です。中小企業等経営強化法における経営力向上計画のように、設備取得後に計画申請を認める特例ではありませんのでご注意ください。

- 令和5年4月1日以降に設備を取得する場合は、令和5年3月31日までの先端設備等導入計画の認定では特例の対象となりません。特例の適用を受けるためには、令和5年4月1日以降に新たに先端設備等導入計画の申請を行い、認定を受けた後に設備を取得する必要があります。

関連情報

制度の詳細については、中小企業庁のウェブサイトをご覧ください。

![]()

マークが付いているページをご覧いただくには“Adobe Reader”が必要です。

最新版のダウンロードはこちらのWebサイトよりお願いいたします。

お問い合わせ

資産税課 償却資産担当(市庁舎3階南側)

電話:0545-55-2745

ファクス:0545-51-0445

メールアドレス:za-sisanzei@div.city.fuji.shizuoka.jp

![]()

- 〒417-8601 静岡県富士市永田町1丁目100番地

電話 0545-51-0123(代表) ファクス 0545-51-1456

メールアドレス kouhou@div.city.fuji.shizuoka.jp